Legal Bites #01 | Novo Regime de Stock Options para Startups

📌 O que é?

A Lei das Startups (Lei n.º 21/2023, de 25 de maio), aprovada em maio de 2023, criou, em Portugal, um regime fiscal específico para trabalhadores e membros de órgãos sociais de startups legalmente reconhecidas.

Este aplica-se aos ganhos que resultem de planos que atribuam valores mobiliários (ações, opções, direitos equivalentes) aos trabalhadores ou membros dos órgãos sociais da startup.

Este regime, previsto no Artigo 43.º-C do Estatuto dos Benefícios Fiscais (EBF), traz vantagens fiscais claras:

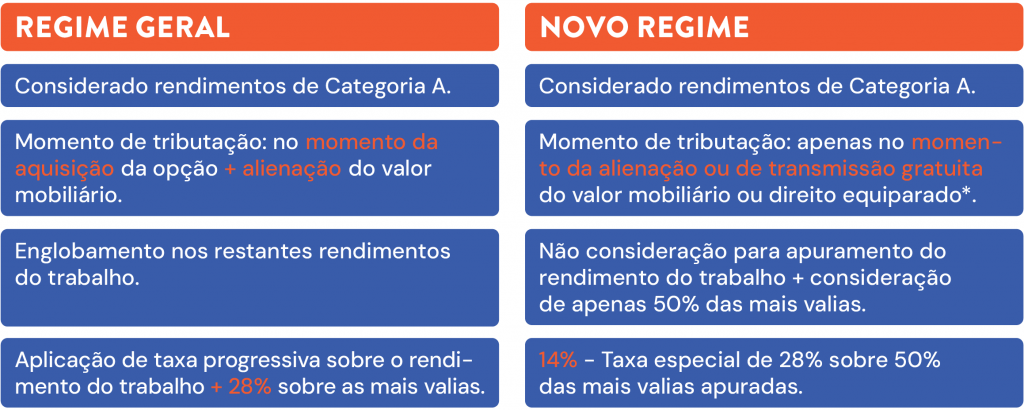

- Tributação adiada: só no momento da venda ou transmissão gratuita.

- Taxa efetiva reduzida: 14% sobre as mais-valias realizadas.

Stock Options

Direito atribuído pela empresa ao trabalhador ou membro do órgão social de adquirir ações em condições previamente definidas (ex: preço por ação, tipo de ação, prazo).

Plano de Stock Options

Acordo formal entre a empresa e o trabalhador (ou membro do órgão social) que define as regras para adquirir ações da empresa. Faz parte do pacote de remuneração e estabelece quando e como esse direito pode ser exercido.

💸 O que muda?

O novo regime cria uma discriminação positiva para trabalhadores e membros de órgãos sociais de startups legalmente reconhecidas.

Antes (Regime Geral) vs. Agora (Novo Regime – Art.º 43.º-C EBF):

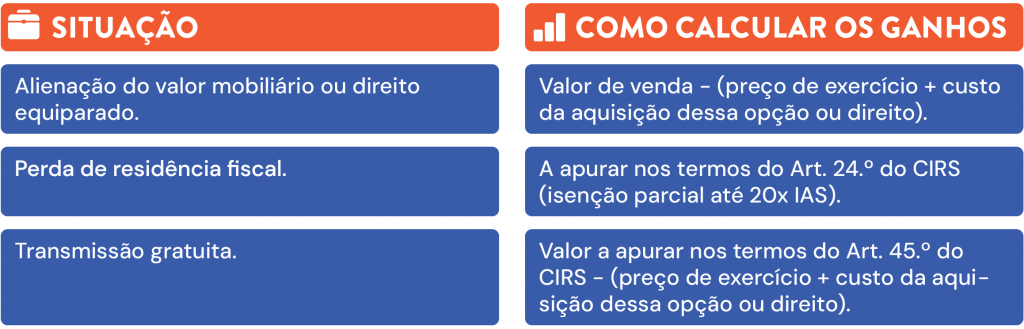

* A perda de qualidade de residente em território português leva ao pagamento de imposto, independentemente da alienação do direito, sendo os ganhos apurados nos termos do n.º 4 do artigo 24.º do Código do IRS.

Rendimentos de Categoria A

Todo o rendimento obtido pelo sujeito passivo ao abrigo de uma relação laboral, nos termos do artigo 2.º do Código do IRS.

Momento de tributação

No novo Regime de Stock Options, o imposto só é aplicado num destes 3 momentos:

- Quando se aliena o valor mobiliário ou direito equiparado;

- Quando se transfere gratuitamente (ex: doação ou herança);

- Quando se deixa de ser residente fiscal em Portugal.

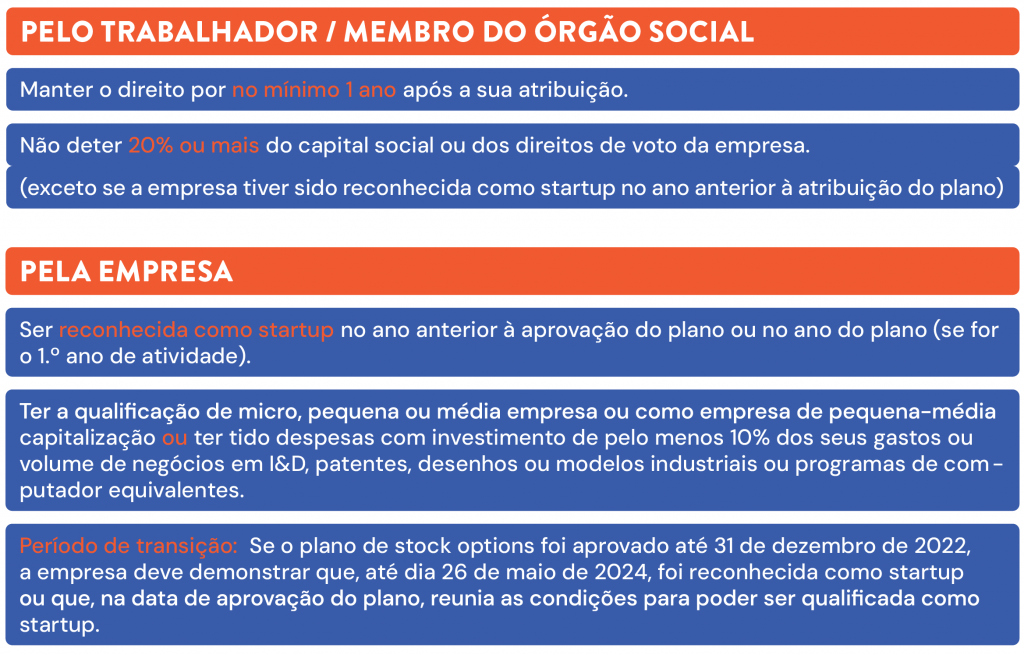

👥 A quem se aplica?

Para beneficiar do regime, há critérios para a empresa e para o trabalhador/membro do órgão social.

📐 Como se calculam os ganhos a tributar?

O imposto incide apenas sobre 50% da mais-valia, à taxa de 28%, resultando numa taxa efetiva de 14%.

📜 Legislação relevante

- Lei n.º 21/2023, de 25 de maio

- Art. 43.º-C do Estatuto dos Benefícios Fiscais (EBF)

- Artigos 2.º e 24.º do Código do IRS

- Artigo 36.º do Código Fiscal do Investimento

Consegues mastigar mais do que um Legal Bite? 🍽️

Mergulha na nossa série LEGAL BITES, onde descomplicamos temas legais e fiscais que impactam as startups em Portugal. Desde regimes fiscais até novas leis, tornamos fácil a digestão de assuntos complexos. Pronto para mais um pedaço? Consulta os nossos outros legal bites aqui!

📌 Nota: Este conteúdo é meramente informativo. Para aconselhamento personalizado, consulte um profissional qualificado.

Outros artigos