Legal Bites #03 | IFICI – Incentivo Fiscal à Investigação Científica e à Inovação

O novo Incentivo Fiscal à Investigação Científica e à Inovação (IFICI) é o novo mecanismo nacional de atração e retenção de talento altamente qualificado, promovendo uma economia baseada no conhecimento, na inovação tecnológica e na transformação digital.

No âmbito deste incentivo, a Startup Portugal é a entidade responsável pelo reconhecimento das empresas enquanto startups, bem como pela verificação dos requisitos relativos às atividades exercidas pelos contribuintes que se candidatam ao IFICI.

O que é?

O IFICI é um benefício fiscal dirigido a pessoas que se tornem residentes em Portugal e exerçam atividades elegíveis de investigação científica ou inovação. No caso das startups, este benefício depende do reconhecimento prévio da empresa como startup, nos termos da Lei n.º 21/2023, de 25 de maio.

A quem se aplica?

Para poder beneficiar do IFICI, o contribuinte deve cumprir cumulativamente os seguintes critérios:

- Ter um contrato de trabalho ou ser membro de um órgão social (gerente ou administrador) de uma startup legalmente reconhecida;

- Estar diretamente envolvido em tarefas de investigação científica ou inovação;

- Ter-se tornado residente em Portugal, nos termos do artigo 16.º, n.º 1, alíneas a) e b) do CIRS;

- Não ter sido residente em Portugal nos cinco anos anteriores;

- Não beneficiar nem ter beneficiado do regime do Residente Não Habitual;

- Não beneficiar nem ter beneficiado do Programa Regressar.

O benefício depende do reconhecimento prévio da empresa onde se exerce atividade como startup, conforme previsto na Lei n.º 21/2023, de 25 de maio.

Toda a informação sobre o processo de reconhecimento de startup/scale up pode ser consultada aqui.

Qual o benefício fiscal?

O contribuinte que cumprir todos os critérios legalmente estabelecidos beneficiará de:

- Uma flat tax de IRS de 20% sobre os rendimentos que obtiver da atividade que exerça na startup, durante 10 anos, a contar do ano em que se tornou residente em Portugal;

- Uma isenção dos rendimentos obtidos no estrangeiro, desde que não provenham de um território com um regime fiscal claramente mais favorável, das categorias A, B, E, F e G, sendo obrigatoriamente englobados para efeitos de determinação da taxa a aplicar aos restantes rendimentos que o sujeito passivo obtenha.

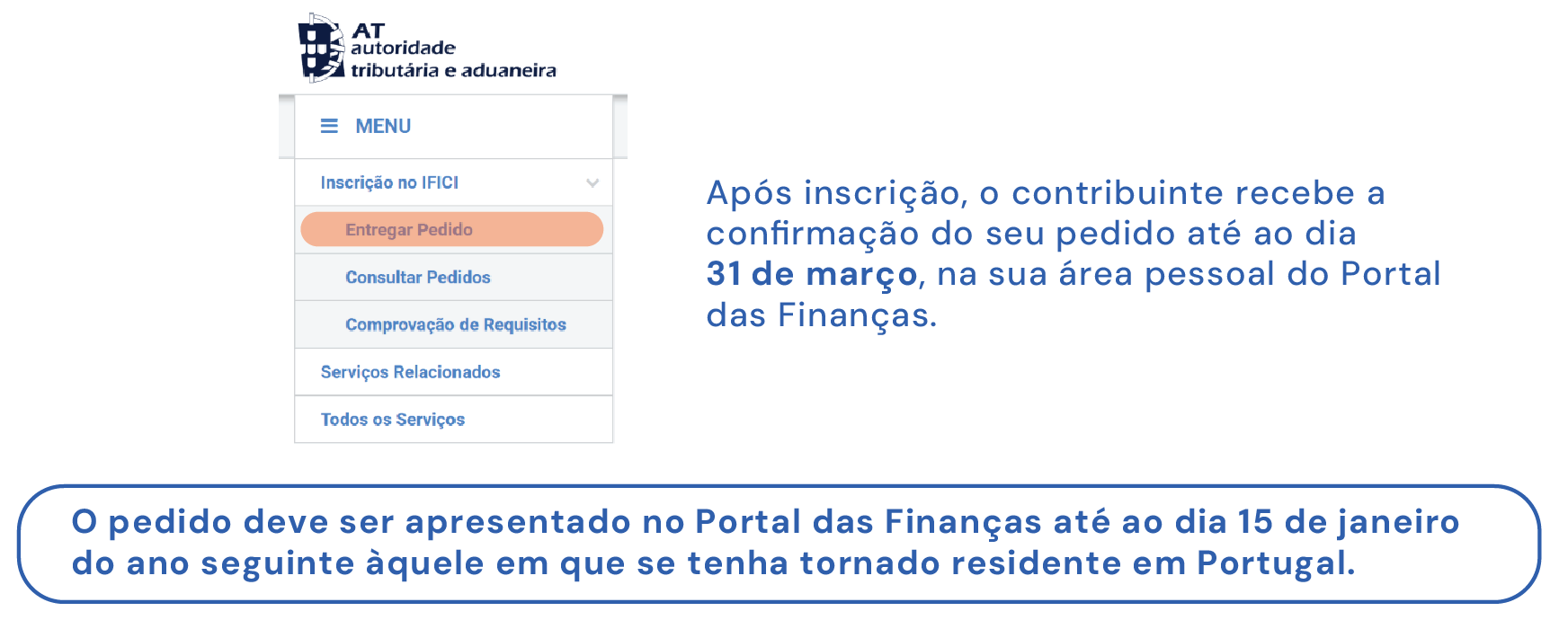

Como apresentar o pedido de inscrição – passo a passo

Para se inscrever no IFICI, o contribuinte deve:

- Confirmar que a empresa em que é trabalhador ou membro de órgão social, desempenhando tarefas de investigação científica ou inovação, é reconhecida como startup, nos termos da Lei n.º 21/2023, de 25 de maio;

- Ter cópia do contrato individual de trabalho, ou certidão comercial permanente atualizada, conforme o seu caso específico;

- Apresentar o pedido de inscrição, através da área pessoal do Portal das Finanças, em “Inscrição no IFICI” → “Entregar Pedido”.

Questões frequentes

Sou trabalhador numa startup e beneficio do IFICI. Além dos rendimentos do trabalho naquela empresa, tenho ações numa empresa domiciliada em país sujeito a um regime fiscal claramente mais favorável, que distribui anualmente dividendos. Como é que vou ser tributado?

No caso dos rendimentos do trabalho, os mesmos são tributados à taxa especial de 20%. Os dividendos distribuídos pela empresa domiciliada em país sujeito a um regime fiscal claramente mais favorável são tributados à taxa de 35%.

Qual a duração do IFICI?

O IFICI aplica-se durante 10 anos consecutivos, podendo ser retomado, em caso de interrupção, pelos anos remanescentes, desde que o beneficiário volte a ser considerado residente fiscal em Portugal e volte a auferir rendimentos enquadrados no regime do IFICI.

Exemplo: Um sujeito passivo obteve o estatuto IFICI em 2024, usufruindo até 2028 (cinco anos), tendo residido noutro país em 2029. Em 2030 volta a ser residente fiscal em Portugal, exercendo uma das atividades previstas no IFICI. Nesse caso, o sujeito passivo pode retomar o IFICI nos quatro anos restantes, ou seja, desde 2030 até 2033.

O que tenho de fazer caso deixe de preencher os requisitos do IFICI?

O beneficiário deve comunicar essa alteração até 15 de janeiro do ano seguinte. O direito ao benefício fiscal cessa na data em que deixem de se verificar os requisitos legais.

O que tenho de fazer caso se altere algum requisito ou elemento da minha inscrição, mas continue a beneficiar do IFICI, por exemplo, noutra empresa?

Sempre que se verifique uma alteração dos elementos usados na inscrição, nomeadamente da empresa para a qual trabalha, o sujeito passivo deve comunicar essa alteração no Portal das Finanças até 15 de janeiro do ano seguinte.

Exemplo:

- A 15 de janeiro de 2025 iniciou uma atividade de docência numa instituição de ensino superior, que terminou a 15 de junho de 2026;

- A 15 de setembro de 2026 iniciou atividade num posto de trabalho numa startup;

- Uma vez que iniciou o exercício da nova atividade dentro dos seis meses após o fim da atividade antes exercida, mantém o direito ao IFICI;

- Até 15 de janeiro de 2027 deve comunicar esta alteração no Portal das Finanças, efetuando um novo pedido de inscrição.

Legislação relevante

- Lei n.º 21/2023, de 25 de maio;

- Artigo 58.º-A do Estatuto dos Benefícios Fiscais (EBF);

- Artigos 16.º e 81.º do Código do IRS;

- Portaria n.º 352/2024/1, de 23 de dezembro, na sua redação atual;

- Portaria n.º 150/2004, de 13 de fevereiro, na sua redação atual.

Queres mais Legal Bites?

Explora a série LEGAL BITES, onde descomplicamos temas legais e fiscais com impacto no ecossistema empreendedor em Portugal. Pronto para mais uma dose? Descobre aqui os outros Legal Bites.

Nota: Este conteúdo é meramente informativo. Para aconselhamento personalizado, consulta um profissional qualificado.

Outros artigos